Mediante la Resolución de Superintendencia Nº 036-2016/SUNAT publicada el 10.02.2015 se han efectuado diversas modificaciones a la Resolución de Superintendencia Nº 024-2002/SUNAT que aprobó el Reglamento para la presentación de la Declaración Anual de Operaciones con Terceros (DAOT).

Dentro de las modificaciones efectuadas por esta norma tenemos las siguientes:

– En lo referente a los sujetos obligados, se ha señalado que se encuentran obligados (entre otros) a presentar la DAOT los sujetos que estén obligados a presentar por lo menos una declaración mensual del IGV durante el ejercicio y siempre que por dicho ejercicio cumplan con cualquiera de las siguientes condiciones adicionales.

1. El monto de sus ventas internas haya sido superior a las setenta y cinco (75) UIT.

Para tal efecto se consideran los montos declarados en las casillas 100, 105, 109, 112 y 160 del PDT 621 IGV – Renta Mensual y/o en las casillas 100, 105 y 109 del Formulario Virtual 621 IGV – Renta Mensual y/o en la casilla 100 del Formulario Virtual N.º 621 Simplificado IGV – Renta Mensual

2. El monto de sus adquisiciones de bienes, servicios o contratos de construcción haya sido superior a las setenta y cinco (75) UIT.

Para tal efecto se consideran los montos declarados en las casillas 107, 110, 113 y 120 del PDT 621 IGV – Renta Mensual y/o en las casillas 107, 113 y 120 del Formulario Virtual 621 IGV – Renta Mensual y/o en la casilla 107 del Formulario Virtual N.º 621 Simplificado IGV – Renta Mensual.

La UIT a considerar es la vigente durante el ejercicio al que corresponda la declaración a efectuar.

– Respecto de las transacciones que no deben considerarse para el cálculo de las Operaciones con Terceros se ha precisado que dentro de ellas se encuentran las siguientes:

Las que hubieran sido informadas a la SUNAT a través de declaraciones distintas a la regulada en el presente Reglamento, tales como las informadas en cumplimiento del artículo 6º de la Resolución de Superintendencia Nº 286-2009/SUNAT o del artículo 6º de la Resolución de Superintendencia Nº 379-2013/SUNAT, salvo aquellas por las cuales se hubieren emitido boletas de venta en las que sin que exista obligación de acuerdo al Reglamento de Comprobantes de identificar al adquirente o usuario, se hubiese consignado el número del documento de identidad de dichos sujetos, y que no hubieran sido anotadas en forma detallada en el Registro de Ventas e Ingresos o en el Registro de Compras.

Aquéllas registradas en el Registro de Ventas e Ingresos o de Compras llevados de manera electrónica en SUNAT Operaciones en Línea en aplicación de lo dispuesto en la Resolución de Superintendencia Nº 066-2013/SUNAT o en la Resolución de Superintendencia Nº 379-2013/SUNAT, salvo en las que sin que exista obligación de acuerdo al Reglamento de Comprobantes de identificar al adquirente o usuario se hubiese consignado el número del documento de identidad de dichos sujetos y que no hubieran sido anotadas en forma detallada en el Registro de Ventas e Ingresos o en el Registro de Compras.

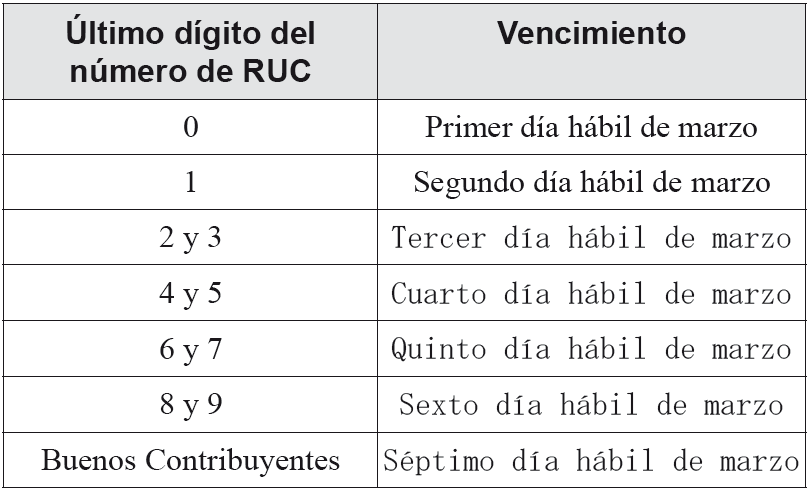

Asimismo se ha señalado que la declaración o el formato denominado “Constancia de no tener información a declarar” deben ser presentados hasta el día que corresponda al mes de marzo del año siguiente al ejercicio a declarar, de acuerdo al siguiente detalle:

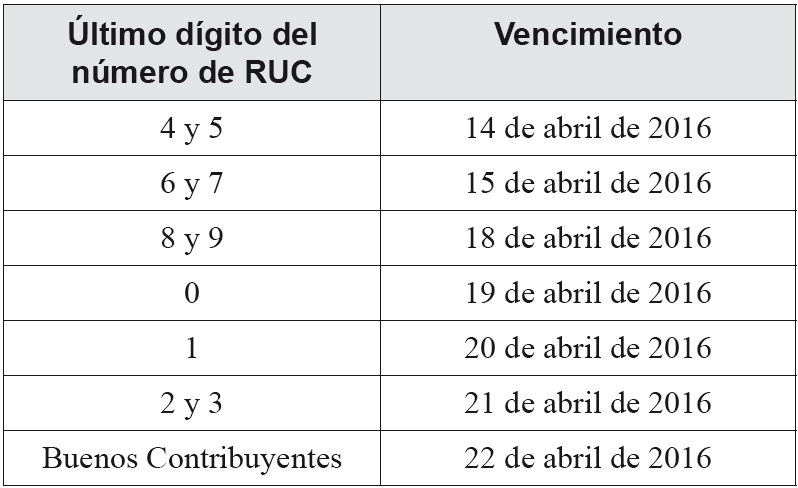

Además de ello, la norma aprueba el cronograma de vencimiento para la presentación de la declaración o del formato denominado “Constancia de no tener información a declarar” correspondiente al ejercicio 2015, de acuerdo con las fechas señaladas a continuación:

La presente resolución entra en vigencia a partir del día siguiente al de su publicación en el diario oficial “El Peruano”, salvo en lo referido a los supuestos para determinar las transacciones que no deben considerarse para el cálculo de las Operaciones con Terceros, lo cual entrará en vigencia a partir del 1 de julio de 2016.

Descargar: Resolución de superintendencia N° 036-2016-Sunat

Fuente: Asesor Empresarial.