Serán deducibles las remuneraciones que por todo concepto correspondan a los accionistas y en general a los socios de personas jurídicas en tanto se pruebe que trabajan en el negocio siempre que la remuneración no exceda el valor de mercado. Asimismo, el importe de las remuneraciones que exceda el valor de mercado, no será gasto deducible y además calificará como dividendo para el perceptor de dicha renta.

El valor de mercado no se aplicará a todos los socios o accionistas o participacionistas de personas jurídicas, sino sólo a aquellos que califiquen como parte vinculada con el empleador, en razón a su participación en el control, en la administración o en el capital de la empresa. Los supuestos de vinculación están previstos en inciso ll) del artículo 21º del Reglamento de la Ley y son:

- “Posea más del treinta por ciento (30%) del capital de la persona jurídica, directamente o por intermedio de un tercero.

- Ejerza el cargo de gerente, administrador u otro cargo con funciones similares y tenga funciones de la administración general de la persona jurídica empleadora.

- Asimismo, cuando ejerciendo el cargo de director o alguno de los cargos señalados en el párrafo precedente, tenga entre sus funciones la de contratación de personal o tenga injerencia directa o indirecta en el proceso de selección.

- Salvo prueba en contrario, existe injerencia directa cuando el accionista, participacionista y, en general, socio o asociado de la persona jurídica empleadora, tiene un cargo superior a aquél que tiene la facultad de nombrar o contratar al personal.

- Cuando su cónyuge concubino o pariente hasta el cuarto grado de consanguinidad o segundo de afinidad posean, individualmente, entre sí o conjuntamente con el trabajador, la proporción del capital señalada en el numeral 1 del presente inciso; o cuando se encuentren en el supuesto del numeral 2 del presente inciso”.

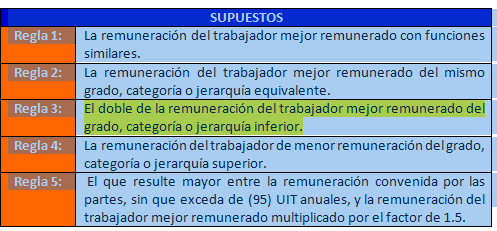

La determinación del exceso de valor de mercado de las remuneraciones pagadas al titular, socios o asociados de personas jurídicas, así como también a las remuneraciones asignadas a sus cónyuges, concubinos o parientes hasta el cuarto grado de consanguinidad y segundo de afinidad, se realiza aplicando las siguientes reglas:

En consecuencia, para el trabajador accionista, el exceso del valor de mercado de las remuneraciones no está afecto al Impuesto a la Renta de quinta categoría, sino que tributará por rentas de segunda categoría por concepto de dividendos, con la tasa del 6.8%, conforme al inciso h) de artículo 24-A de la Ley.

- APLICACIÓN PRACTICA

Respecto del análisis de las remuneraciones de los accionistas trabajadores, tenemos lo siguiente:

Al respecto observamos el organigrama de la empresa, el cual es el siguiente:

- Valor de mercado de la remuneración del Gerente General ( Sr.Juan Pérez Sánchez)

A la remuneración del Sr. Juan Pérez Sánchez (Gerente General y a la vez accionista de la empresa) le corresponde aplicar la Regla 3 en atención a que, de acuerdo al organigrama de la empresa, el Gerente General no tiene como referente a un trabajador con funciones similares, pero sí de nivel inferior. Entre, éstos últimos se tiene que elegir al trabajador mejor remunerado, no pudiendo exceder el doble de dicha remuneración.

| Regla 3: | El doble de la remuneración del trabajador mejor remunerado del grado, categoría o jerarquía inferior. |

Determinación de la remuneración del Gerente General a Valor de Mercado

| Concepto. | S/. |

| A. Remuneración Total Anual del Gerente General (14 remuneraciones) | 490,000.00 |

| B. Doble de la Remuneración del trabajador mejor remuneradoS/. 11,000.00 (2)(14 remuneraciones) | 308,000.00 |

| C. Existe un exceso anual de Valor de Mercado (A-B) ** | 182,000.00 |

- El valor de mercado será la diferencia de A y B

- En el presente caso existe una remuneración por encima del valor de mercado por el monto de S/. 40,000.00 el cual será reparado. Asimismo sobre este monto se le aplicará la tasa del 4.1% por distribución de dividendos.

Por lo que, el sueldo que percibe el Gerente General es deducible como gasto para la empresa, solamente como máximo hasta el límite del doble del trabajador mejor remunerado (S/. 490,000.00); correspondiéndole al exceso de S/. 182,000.00 la retención del 6. 8% por concepto de Dividendos.

Asimismo, dicho exceso del valor de mercado de las remuneraciones no podrá constituir gasto deducible, debiendo ser adicionado en su declaración jurada de renta anual y tributar el 30% de dicho monto.

En caso de querer evitar el exceso del valor de mercado le corresponde una reducción de haberes.

- Valor de mercado de la remuneración de la Gerente de Marketing (Sra. Juana Zapata de Sánchez).

A la remuneración de la Sra. Juana Zapata de Sánchez (Gerente de Ventas a la vez esposa del accionista de la empresa) le corresponde aplicar la Regla 1 en atención a que, de acuerdo al organigrama de la empresa, tiene como referente la remuneración del trabajador mejor remunerado con funciones similares. En este caso la norma señala que el valor de mercado de las remuneraciones será igual al que realice funciones similares. En éste supuesto los 11 mil constituirán el límite máximo deducible como gasto.

| Regla 1: | La remuneración del trabajador mejor remunerado con funciones similares. |

Determinación de la remuneración de la Gerente de Ventas a valor de mercado.

| Concepto. | S/. |

| A. Remuneración Total Anual de la Gerente de Marketing (14 remuneraciones) | 210,000.00 |

| B. Remuneración del trabajador mejor remunerado con funciones similares(14 remuneraciones) | 154,000.00 |

| C. Existe un exceso anual de Valor de Mercado (A-B) ** | 56,000.00 |

- El valor de mercado será la diferencia de A y B

- En el presente caso existe una remuneración por encima del valor de mercado por el monto de S/. 56,000.00 el cual será reparado. Asimismo sobre este monto se le aplicará la tasa del 6.8% por distribución de dividendos.

Por lo que, el sueldo que percibe la Gerente de Marketing es deducible como gasto para la empresa, solamente como máximo hasta el límite de la remuneración del trabajador mejor remunerado con funciones similares (S/. 154,000.00); correspondiéndole al exceso de S/. 56,000 la retención del 6.8% por concepto de Dividendos.

Asimismo, dicho exceso del valor de mercado de las remuneraciones no podrá constituir gasto deducible, debiendo ser adicionado en su declaración jurada de renta anual y tributar el 30% de dicho monto.

En caso de querer evitar el exceso del valor de mercado le corresponde una reducción de haberes.

CONCLUSIONES:

En el caso del Gerente General existe una remuneración por exceso de valor de mercado por el importe de S/. 182,000.00.

En el caso de la Gerente de Ventas existe una remuneración por exceso de valor de mercado por el importe de S/. 56,000.00.

Las consecuencias de haberse detectado una remuneración por exceso del valor de mercado son tres a saber:

- El importe por exceso de valor de mercado no constituye gasto deducible para el impuesto a la renta de tercera categoría.

- El importe por exceso de valor de mercado no es renta de quinta categoría, por lo que se debería rectificar en éste sentido,

- El importe por exceso de valor de mercado constituye dividendos (renta de segunda categoría), por lo que se le debe aplicar la retención del 6.8%.

………………………………………..

ASECOINT SHANGEL S.A.C

domperidone for pregnant mares chinakari39.tumblr.com pregnancy anti sickness tablets

institute of safe medication practices. how to get champix nhs – chemist near me open,