CONSIDERACIONES GENERALES

Gastos de Vehículos sin límites:

Los gastos de vehículos que están destinados a realizar actividades propias del giro del negocio (operativas) no están sujetos a límite.

Gastos vehículos destinados a actividades de dirección o administración:

Los gastos destinados a actividades de representación, dirección o administración que cumplan las siguientes características estarán sujetos a límites:

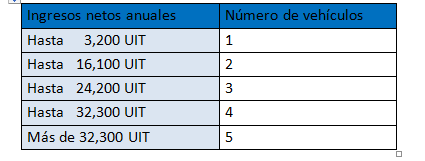

El Límite de las unidades vehiculares destinadas a la dirección, representación o administración es el siguiente, tomando en cuenta el volumen de sus ingresos del ejercicio anterior:

Es menester señalar que de acuerdo al inciso r) del numeral 4 del artículo 21° del Reglamento de la Ley del Impuesto a la Renta, no serán deducibles los gastos de vehículos automotores cuyo costo de adquisición o valor de ingreso al patrimonio, según se trate de adquisiciones a título oneroso o gratuito, haya sido mayor a 30 UIT.

Asimismo, la determinación del número de vehículos automotores que autoriza la deducción y su identificación producirán efectos durante cuatro ejercicios gravables.

APLICACIÓN PRÁCTICA

Del EE.FF del ejercicio 2015 de la empresa LA VEHICULAR S.A.C., se desprende que sus ingresos son de 20´995,460.00 con lo cual tienen opción de deducir los gastos de dos vehículos, según se detalla en el cuadro adjunto:

Ahora bien del EEFF de Junio de 2016, se desprende que tiene las siguientes unidades vehiculares destinadas a la dirección o Administración.

Y la siguiente unidad destinada a labores operativas:

ADICIONALMENTE

La empresa quiere comprar el siguiente vehículo para destinarlo a labores de dirección o administración

Los gastos de CAMIONETA PICK UP MARCA NAVARRA 4X4 RG no son deducibles para efectos del Impuesto a la Renta en atención a que la empresa ya cuenta con dos (02) unidades destinadas a dirección, representación o administración y de acuerdo a los ingresos netos anuales del ejercicio 2015 sólo puede tener dos vehículos destinados a gastos de administración, dirección o representación.