En la actualidad, es habitual que las empresas peruanas adquieran servicios digitales mediante aplicativos o plataformas web para potenciar su operatividad. Estos servicios pueden ser Chat GPT, Microsoft 365, Zoom, Google Ads, Clouds, etc.

Al contratar estos servicios, la empresa peruana se enfrenta a la obligación de gestionar dos tributos de naturaleza distinta de forma simultánea: el Impuesto General a las Ventas (IGV) y el Impuesto a la Renta (IR).

Tratamiento del Impuesto a la Renta (IR)

Los proveedores globales de servicios digitales, como los antes mencionados, no aceptan que se les efectúen retenciones sobre sus tarifas publicadas; sus términos y condiciones exigen recibir el pago neto.

Esto obliga a la empresa peruana a asumir el impuesto por cuenta del proveedor. Para determinar el monto a pagar a SUNAT, se debe aplicar el cálculo, elevando la base imponible para aplicar la tasa efectiva (generalmente el 30% para servicios digitales y asistencia técnica).

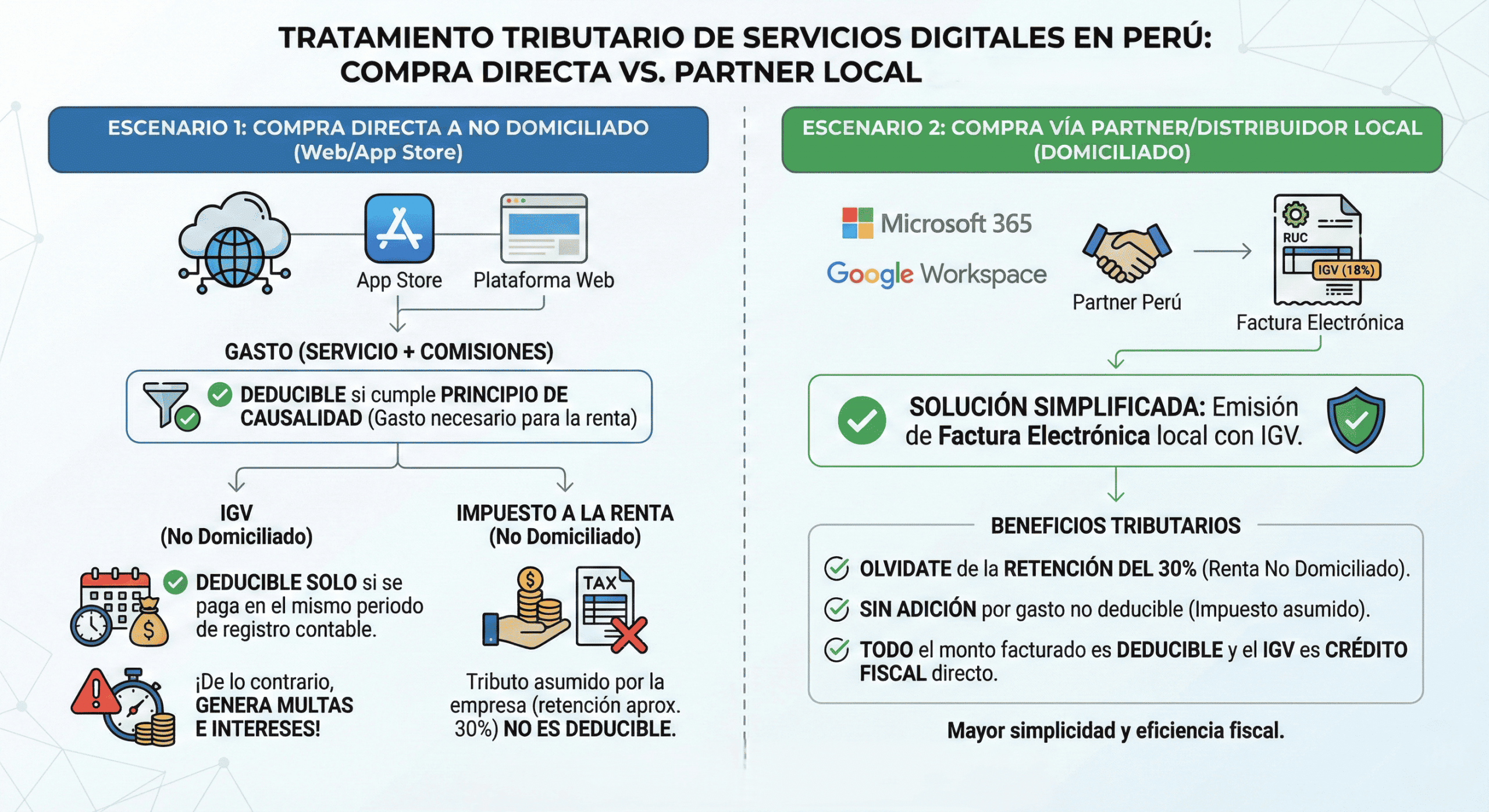

Para la determinación de la Renta Neta Anual, es vital diferenciar los dos componentes del desembolso, ya que tienen tratamientos opuestos ante la ley.

A. El Gasto del Servicio

El monto pagado al proveedor por el servicio, si es gasto deducible. Pero, como requisito de forma, es necesario mencionar que se requiere contar con el Invoice. Este Comprobante de Pago, contiene mínimamente: Nombre del proveedor, domicilio, descripción del servicio, valor, fecha y datos del usuario. Es decir, todo lo señalado en el Art. 51°-A del Reglamento de Comprobantes de Pago.

Caso Practico: Se pago S/75.00 Soles de la suscripción para la utilización de un servicio digital o se adquirió la App. Este importe, es gasto deducible si cumple con los principios de Causalidad, es decir, que el servicio debe ser necesario para producir renta o mantener la fuente.

B. El Impuesto Asumido

El importe extra que la empresa paga a SUNAT, correspondiente al 30% calculado del total del servicio, no es gasto deducible.

El Artículo 47° de la Ley del Impuesto a la Renta establece taxativamente: «El contribuyente no podrá deducir de la renta bruta el impuesto a la renta que hubiere asumido y que corresponda a un tercero».

Este desembolso se convierte en una Adición Permanente en la Declaración Jurada Anual. Financieramente, es un sobrecosto puro que reduce la utilidad neta sin otorgar escudo fiscal.

C. Comisiones de App Stores

En el caso específico de comisiones cobradas por tiendas de aplicaciones (como Apple Store o Google Play) para la distribución de apps o compra de servicios in-app. Es un gasto deducible válido, ya que actúa como intermediación necesaria para el negocio.

Al igual que en las suscripciones, Empresas como Apple u otras que actúan de intermediarios en la obtención de la App o del servicio, al momento del pago cobra su comisión neta. El Impuesto a la Renta que la empresa peruana debe pagar sobre esa comisión no es deducible, ya que, también es asumida por la empresa.

Conclusión

El gasto por la adquisición del servicio es deducible en la medida que cumpla con el Principio de Causalidad, lo mismo ocurre con las posibles comisiones cobradas por su adquisición de las plataformas web o App Store como Apple Store y otras que actúan de intermediarios.

Para el IGV del no domiciliado, solo se considerará deducible cuando sea pagado en el mismo periodo de su registro contable, de otro modo generará multas e intereses.

En el caso del Impuesto a la Renta del No Domiciliado, dado que se trata de un tributo asumido por la empresa que obtuvo el servicio, no es deducible.

Una posible solución para algunos casos de los servicios digitales es adquirir las licencias o servicios como por ejemplo de Microsoft 365, Google Workspace y otros, a través de un partner o distribuidor domiciliado en Perú. El distribuidor peruano emitirá una Factura Electrónica local con IGV (18%). Al ser una compra local, la empresa se olvida de la retención del 30% y de la adición por gasto no deducible. Todo el monto facturado es deducible y el IGV es crédito fiscal directo