La RTF Nº08246‑8‑2015, emitida el 20 de agosto de 2015 por el Tribunal Fiscal del Perú, constituye jurisprudencia de observancia obligatoria. Su objeto es determinar en qué circunstancias se exige llevar el Registro de Costos. Esto es, mediante un sistema de contabilidad de costos determinado por el inciso a) del artículo 35° del Reglamento de la Ley del Impuesto a la Renta.

El Tribunal señala que, esta obligación solo es exigible cuando se cumplen dos requisitos:

- estar en el ámbito del inciso a) del artículo 35° (ingresos brutos superiores a 1 500 UIT).

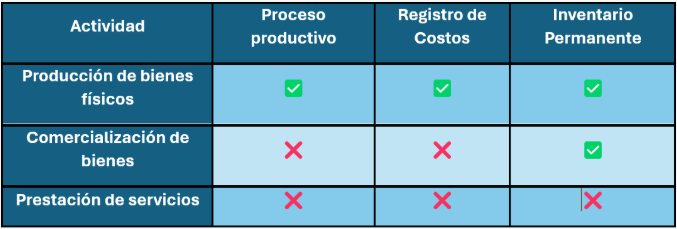

- Que la actividad implique un proceso productivo que genere un bien físico o material que se valore como inventario. En ausencia de un proceso productivo. Este registro no es exigible sin perjuicio de que sí sea obligatorio llevar inventarios físicos y valorizados, en caso aplique.

Contexto tributario y legal

El inciso a) del artículo 35° del Reglamento impone llevar un sistema de contabilidad de costos cuando se superan ciertos niveles de ventas, incluyendo tres registros: el Registro de Costos, el Inventario Permanente en Unidades Físicas y el Inventario Permanente Valorizado. Sin embargo, el Tribunal, interpretando teleológicamente, condiciona el Registro de Costos sólo cuando exista producción de bienes físicos. Así, las empresas que se limitan a comercializar o prestar servicios —aunque manejen inventario— no están obligadas a llevar dicho registro, aunque sí deben cumplir con los registros de inventario.

Caso Practico: Servicios y venta de alimentos

En una empresa que posea la actividad económica de servicio móvil en un patio de comidas se pueden desarrollar dos actividades:

- Venta de alimentos o bebidas (bien físico).

- Prestación de servicios (Atención en salón, Delivery, empaquetado

Venta de alimentos transformados internamente

Si el establecimiento prepara o cocina alimentos internamente (Por ejemplo, una cafetería con cocina propia), se genera un inventario de productos terminados. En tal caso, sí existe un proceso productivo, lo que activa la obligación del Registro de Costos para esa línea del negocio, ya que se requiere identificar costos por materia prima, mano de obra y gastos indirectos de producción.

Venta de productos empaquetados

Si la empresa simplemente comercializa productos perecibles o empaquetados (snacks, bebidas, envasados) comprados a terceros sin transformar, no hay proceso productivo. En este supuesto, no se exige el Registro de Costos, aunque sí se requiere llevar el inventario permanente físico y valorizado por las existencias.

Prestación de servicios (Delivery, atención)

La prestación de servicios —sin transformación de bienes físicos— no genera inventario de producción, por lo que el Registro de Costos no es exigible bajo la RTF. Solo se registrarían gastos operativos, pero no costos según la ley tributaria.

Recomendaciones

- Segmentación contable: distinguir claramente dentro de los estados financieros las áreas de producción y de servicio/comercialización.

- Registro adecuado de inventarios: llevar formatos de inventario físico (número de bienes, unidades) y valorizado (costo de adquisición o producción).

- Asignación de costos: si produce alimentos, implementar un método para asignar costos directos (insumos, mano de obra) e indirectos (luz, renta, depreciación de equipos) por unidad producida.

- Actualización y legalización: ambos registros (costos y de inventarios) deben llevarse en los plazos exigidos y estar debidamente legalizados ante SUNAT.

Conclusión

La RTF Nº08246‑8‑2015 aclara que el Registro de Costos es obligatorio únicamente para actividades que generan bienes físicos mediante un proceso productivo. En una empresa mixta –servicios y venta de alimentos–, el registro de costos será exigible exclusivamente en la parte productiva (preparación de alimentos), no en la comercialización o prestación de servicios. En todos los casos, es obligatorio mantener los Inventarios Permanentes cuando se manejen bienes físicos.