Introducción

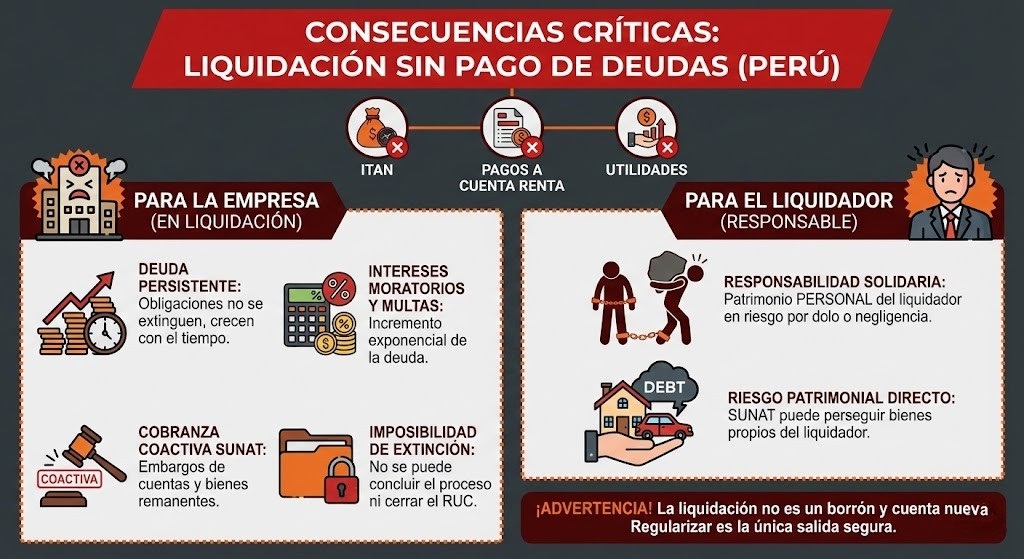

La disolución y liquidación voluntaria de una sociedad no extingue sus deudas fiscales ni laborales. En particular, las obligaciones pendientes como el ITAN fraccionado, los pagos a cuenta del IR y la participación de utilidades deben atenderse antes de extinguir la persona jurídica.

Así mismo, el acuerdo de disolución implica que cesan los directores y los liquidadores asumen la gestión con plenos poderes para pagar acreedores.

Por ello, cada obligación tributaria subsiste como pasivo exigible hasta su pago efectivo. Si el ITAN se pagó en cuotas, cada cuota es independiente y exigible en su vencimiento; el incumplimiento genera intereses moratorios (TIM) y posibilidad de cobranza coactiva.

Además, el artículo 27 del Código Tributario dispone que las deudas tributarias solo se extinguen por pago o compensación. En consecuencia, no existe dispensa para el ITAN ni para los pagos a cuenta del IR por el hecho de liquidar la sociedad; dichas deudas deben reflejarse en el balance de liquidación y pagarse según corresponda.

Impuesto Temporal a los Activos Netos (ITAN)

Fraccionamiento legal: La Ley N° 28424 (art. 8) prevé que el ITAN se liquida sobre el patrimonio neto al cierre del ejercicio y puede pagarse al contado o en hasta nueve cuotas mensuales iguales. Una vez presentada la declaración jurada del ITAN el contribuyente elegía pagarlo en cuotas. Este fraccionamiento no es un aplazamiento especial, sino una modalidad prevista por ley; cada cuota constituye una obligación autónoma, exigible en la fecha fijada.

Obligación en liquidación: Al iniciar la liquidación (junio de 2025 en este caso), la empresa continúa obligada a pagar las cuotas pendientes del ITAN 2024. El liquidador debe incluirlas como pasivo exigible. De no pagarse a tiempo, se devengan intereses moratorios diarios (TIM) y la SUNAT podrá iniciar cobranza coactiva sobre cada cuota impaga. En línea con el artículo 27° del CT, la deuda solo se extinguirá con el pago total o compensación. Mientras existan cuotas pendientes, la obligación tributaria persiste como carga de la liquidación.

Pagos a cuenta del Impuesto a la Renta por venta de activo

La venta de activos fijos genera la obligación de efectuar pagos a cuenta (retenciones) del Impuesto a la Renta de Tercera Categoría. Según la Ley del Impuesto a la Renta y su Reglamento, el comprador debe retener y pagar un porcentaje sobre el valor de la venta. Dichos pagos a cuenta son notificados mediante orden de pago

Aunque el resultado anual de la sociedad arroje impuesto a la renta cero o menor que la suma de pagos a cuenta, no están eximidos de cumplir las órdenes de pago notificadas. Cualquier pago en exceso se reconoce al final del ejercicio: la declaración jurada anual absorbe el pago y genera un saldo a favor que puede solicitarse en devolución o compensación.

En una liquidación voluntaria, la empresa igualmente debe atender estas retenciones. Si las órdenes de pago emitidas por venta de activos fijos no se cancelan en su vencimiento, la SUNAT cargará intereses y podrá denegar la baja del RUC. Por tanto, el liquidador debe incluir en el balance de liquidación dichas órdenes de pago y cancelarlas oportuna y posteriormente gestionar la compensación o devolución del exceso de pagos a cuenta.

Participación de utilidades de los trabajadores

El Decreto Legislativo N°892 reconoce el derecho de los trabajadores a participar de las utilidades empresariales. Esta obligación laboral es preferente e imprescribible simplemente por la disolución de la sociedad. Aun los trabajadores cesados en el período tienen derecho a la participación calculada sobre la utilidad distribuible.

La liquidación no extingue esta deuda, por el contrario, los liquidadores deben incluir la participación de utilidades como pasivo laboral. La normativa societaria exige pagar primero a acreedores y obligaciones preferentes antes de distribuir remanentes. Aunque el artículo 420° de la LGS habla de acreedores, se entiende que las obligaciones laborales tienen prelación sobre los dividendos a socios. Los liquidadores deben pagar la participación de utilidades al momento de la liquidación o consignarla a disposición de SUNAFIL.

En ese sentido, el no cumplir con la participación conlleva contingencias judiciales laborales; además, la ley societaria contempla responsabilidad solidaria del liquidador si se distribuye el haber social sin haber satisfecho obligaciones.

Representantes solidariamente responsables

El TUO del C.T. establece en su art. 16º que, “los síndicos, interventores o liquidadores … de sociedades” están obligados a pagar los tributos con los recursos que administren.

En caso de incumplimiento por dolo o negligencia, el liquidador incurre en responsabilidad solidaria. SUNAT ha ratificado que incluso los exrepresentantes pueden ser solidariamente responsables por deudas tributarias generadas durante su gestión.

Prioridad de pago en liquidación: La Ley General de Sociedades (Art. 420°) ordena que los liquidadores no pueden distribuir el patrimonio a los socios hasta haber satisfecho las obligaciones con los acreedores o consignado sus créditos. En la práctica, esto significa que todo pasivo exigible tributario o laboral debe pagarse antes de terminar la liquidación. El incumplimiento de esta regla impide la extinción legal de la sociedad.

Extinción formal: Solo una vez que se paga la deuda tributaria y laboral en su totalidad (o se ha consignado en reserva lo debido) los liquidadores podrán inscribir la extinción de la sociedad en Registros Públicos. Si subsisten deudas, la SUNAT no autoriza la baja definitiva del RUC y los liquidadores quedan expuestos a cobranza coactiva e intereses crecientes.

Conclusión

En la liquidación voluntaria los pasivos fiscales y laborales siguen vigentes hasta su pago. El no pago del ITAN en cuotas, de los pagos a cuenta de IR y de la participación de utilidades impide cumplir con los requisitos legales de cierre de la sociedad.

Como disponen el art. 16° del CT y los artículos 416 y 420° de la Ley General de Sociedades, los liquidadores deben pagar todas las deudas antes de repartir activos.

De lo contrario, se generan intereses, cobranza forzosa y responsabilidad solidaria del liquidador. Es por ello que la mejor práctica tributaria es regularizar inmediatamente todas las obligaciones pendientes del 2024 y 2025, garantizando así una liquidación ordenada y la extinción legal de la sociedad sin contingencias.