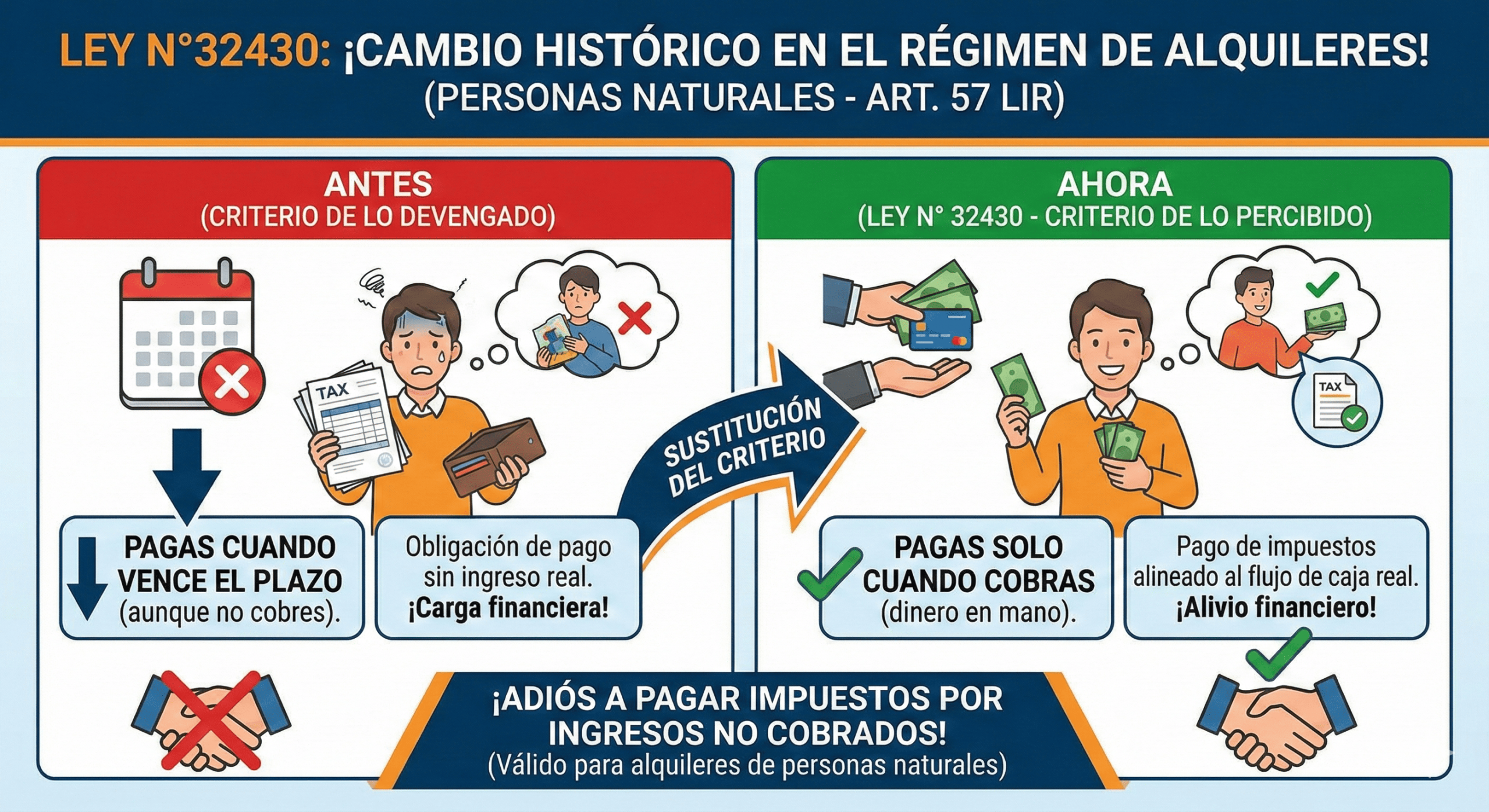

La ley N°32430 modifica el Articulo 57 de la Ley del Impuesto a la renta, estableciendo el cambio más significativo en el régimen de alquileres para personas naturales en la última década. Sustituye el criterio de «Lo Devengado» (pagar cuando vence el plazo) por el criterio de «Lo Percibido» (pagar cuando se cobra).

Este cambio elimina la carga financiera que obligaba a los propietarios a pagar impuestos sobre rentas no cobradas (inquilinos morosos), alineando la obligación tributaria con la capacidad contributiva real del arrendador a partir del 1 de enero de 2026.

Diferencias entre ambos escenarios

| VARIABLE | ESCENARIO ACTUAL | NUEVO ESCENARIO |

| PERIODO DE APLICACION | La Tipografía anterior, estará vigente hasta el 31 de Diciembre del 2025 | Entra en vigor desde el 01 de Enero del 2026 |

| pago de impuesto | El propietario debe pagar el 5% del Impuesto a la Renta en 1ra. Categoría por el Criterio del Devengo | El propietario debe pagar el 5% del Impuesto a la Renta en 1ra. Categoría por el Criterio de lo Percibido |

| CRITERIO APLICADO | El Propietario estaba obligado a pagar, aun cuando el Inquilino no pague el alquiler mensualmente | La obligación nace en el momento en que el dinero ingresa al patrimonio del arrendador. |

Le recordamos que para poder mitigar los aspectos negativos que podría tener un alquiler, todos los pagos se realicen por medios bancarizados y se señalen las cuentas bancarias autorizadas para estos depósitos de alquiler en el Contrato de arrendamiento.